Supongamos una hipoteca variable con capital prestado de 75.200€ y diferencial 1,59 + Euríbor. Es una simulación cambio de hipoteca de variable a fija de un caso real, pero con valores de euríbor hipotéticos a partir de la 7ª revisión.

La hipoteca se firmó a finales de septiembre de 2017 y se inició propiamente el pago de las cuotas el 1 de noviembre de 2017.

Los dos primeros años se aplicó un tipo fijo de 1,99, por lo que el euríbor empezó a aplicarse el 1 de noviembre de 2019 con un valor en ese momento de -0,356.

A partir de entonces, la cuota se revisa semestralmente.

Se realizaron amortizaciones parciales anticipadas sobre el capital por una suma total de 18.000€. Así que en el momento que se plantea el cambio a fija a fecha 1 de junio de 2022, el capital pendiente asciende a 42.987,14€.

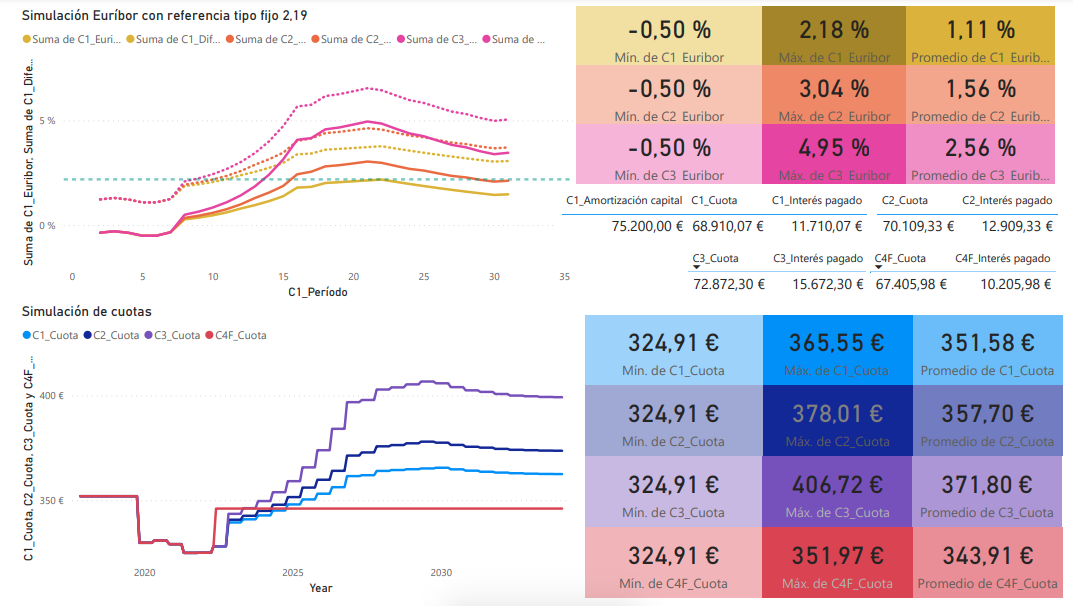

A continuación, se presenta una simulación con 3 casos hipotéticos de euríbor (C1, C2, C3). C4F correspondería al cambio a la hipoteca fija con tipo 2,19.

Explicación de la simulación cambio de hipoteca

En la primera gráfica se puede ver, en linea continua, los valores de euríbor hipotéticos. En línea discontinua, los valores que adquiere sumando el diferencial de 1,59. La linea horizontal en azul representaría el interés fijo del 2,19 para la hipoteca fija.

En los cuadros de la derecha se pueden ver los valores mínimos, máximos y promedio del euríbor. Recordad que son valores hipotéticos escogidos para la simulación, no son reales.

El último valor real conocido es -0,335 aplicado en la cuota revisada de mayo de 2022.

En la segunda gráfica se presenta cómo quedarían las cuotas mensuales según los valores hipotéticos de los euríbor C1, C2 y C3. La linea en rojo representa cómo quedarían las cuotas a partir del cambio a hipoteca fija.

Los cuadros de la derecha representarían el valor mínimo, máximo y promedio que adquirirían las cuotas según el euríbor hipotético aplicado correspondiente.

Y en la parte central a la derecha, se muestran el total de la suma de cuotas y de la suma de intereses pagados. Recordad que han amortizado anticipadamente 18.000€ de capital, que se sumaría al total de las cuotas.

Conclusión de la simulación

Dado que el diferencial aplicado en la variable es del 1,59, un aumento del euríbor al 0,7 ya iguala la cuota a la que resultaría de la hipoteca fija.

En un caso hipotético de subida máxima del euríbor al 2,18 (caso C1) con crecimiento y descenso moderado, la suma de intereses pagados ya sería superior a la suma de intereses pagados con el cambio a hipoteca fija.

Por lo que parecería “razonable” un cambio a hipoteca fija en este sentido dados los anuncios del BCE de subida de tipos. Siempre y cuando los costes de la novación no sean elevados.

Alerta1: si el diferencial de la hipoteca variable hubiese sido inferior, por ejemplo, el 0,99, los datos serían diferentes.

Alerta2: se está presuponiendo una subida de los tipos, pero se desconoce el valor que adquirirán o si habrá una bajada. En todo caso, hay que valorar los riesgos del cambio a fija.

Os recuerdo que es un caso hipotético y los valores del euríbor son inventados. Pero es interesante hacer este ejercicio de planteamiento de escenarios para conocer los riesgos y valorar opciones.

Quiero dar las gracias a las personas que me han facilitado los datos para el análisis, han ayudado en el proceso y han accedido voluntariamente a que pueda mostrarlo 🙏

El euríbor es el valor más utilizado a día de hoy como tipo de interés aplicado en las hipotecas variables, sumado a un diferencial fijo.

Tipo interés hipoteca variable = índice de referencia (Euríbor) + diferencial fijo

Ejemplo para una hipoteca variable al “Euríbor + 1,59”: si el euríbor está a 1 en el período considerado (normalmente a 6 meses o a 12 meses), el tipo de interés aplicado en ese período será 1 + 1,59 = 2,59.

A continuación, puedes encontrar algunos vídeos en los que trato temas relacionados sobre los tipos de interés, las hipotecas y financiación:

Los 10 TIPS clave de hipoteca FIJA y VARIABLE | Consejos, ventajas y desventajas

Hipotecas. Tipologías y consejos ¿Sabes cuándo te sale mejor pedir una hipoteca variable? ¿Y una fija? En este vídeo te…

HIPOTECAS 2021 | La batalla por las hipotecas baratas y EL PRECIO DEL DINERO en los inmuebles

Crisis inmobiliaria 2020 e Hipotecas. Este 2021 ya se conoce como el año de las hipotecas baratas y la lucha…

TOMAR DECISIONES en tiempos de CRISIS e INCERTIDUMBRE en el MERCADO INMOBILIARIO en España

Tomar decisiones en tiempos de Crisis para comprar, vender e invertir inmuebles ¿Por qué no se nos educa sobre conceptos…

Crack 2020 y el inicio de la CRISIS inmobiliaria en España

Crack 2020 y crisis inmobiliaria en España EL MUNDO YA HA CAMBIADO, nuestro sistema económico se tambalea y los mercados…

Cómo afecta un ERTE si he solicitado HIPOTECA y firmé ARRAS

Arras, hipotecas y ERTES Se habla mucho de la moratoria de hipotecas y de las Arras de compraventa de inmuebles,…

3 consecuencias de la Crisis 2020 que afectan al mercado inmobiliario y a las hipotecas en 2021

Comprar, vender e invertir inmuebles. Crisis inmobiliaria 2020 e Hipotecas. En España, la Crisis 2020 YA ESTÁ AFECTANDO en varios…